一、一周部分商情

限塑令首周:“限塑令”实施第一周,记者采访多家包装厂发现,塑料制品的替代品纸盒、纸吸管均没有现货。

帝斯曼宣布将提高聚酰胺产品的价格:活跃于营养、健康和可持续生活领域的全球科学公司皇家帝斯曼1月5日宣布,将其用于薄膜、挤出和非填充注塑的Akulon?和Novamid?非填充PA6产品在欧洲、中东、非洲和南美的价格至少提高165欧元/吨,在北美的价格至少提高0.08美元/磅。此外,Akulon? PA6和PA66化合物在欧洲的价格将至少提高140欧元/吨。这些涨幅反映了最近一段时期原材料成本的增加,并在合同和先前协议允许的情况下立即生效。

MDI:万华化学MDI市场价下调4500元!万华化学于12月31日发布公告,宣布将于2021年1月起,下调中国地区的聚合MDI、纯MDI产品的市场挂牌价格,环比2020年12月份,最高下调4500元/吨。

二、相应大宗商品原料行情分析

大宗商品价格是实物价格影子,两者具有显著的关联性,我们分析大宗商品如聚乙烯、聚丙烯、聚氯乙烯、PTA/乙二醇、纸浆、铝箔等原料行情,对于再加工的系列薄膜产品的行情分析具有前瞻性;另外,再加工产品行业产能对原料行情的波动有一定平衡作用,如产能不足则对原料价格下跌的敏感度降低,反之产能过剩则对原料价格上涨的敏感度降低;加工集中度较高(行业内仅几家大公司可以生产的产品型号)的行业易受突发事件的影响,如聚酯薄膜、双拉尼龙薄膜等,加工集中度很分散的行业,如吹塑PE、流延CPP等,几乎不受某个公司基本面的影响。

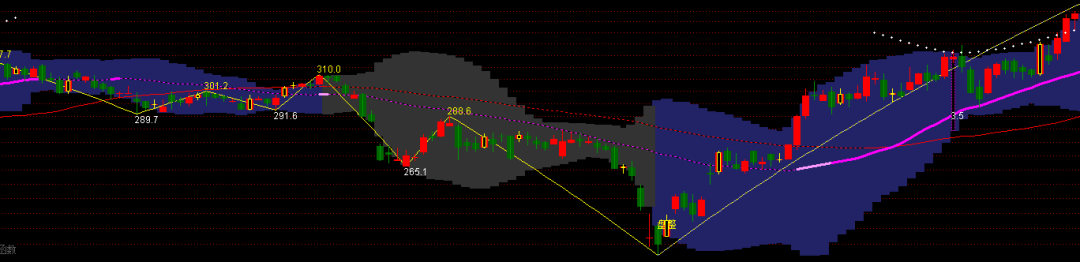

1. 原油指数

石油基类塑料商品与原油商品具有明显联动性,但塑料原料粒子属于大型石油化工行业产品,受行业产能和突发事件影响较大。原油指数与石油基塑料粒子、溶剂等价格密切联性。

一周原油指数行情如下:

注:本周行情波动为从右往左数的4根k线,以下同。

一周行情评述:当前原油指数在近期相对高位运行,本周涨幅:+10.85%。

乙烯、丙烯、聚酯、尼龙、溶剂、聚氨酯等不仅受原油波动影响,还受国内外石化公司产能和突发事件的影响,但原油指数会明显石油基类产品。

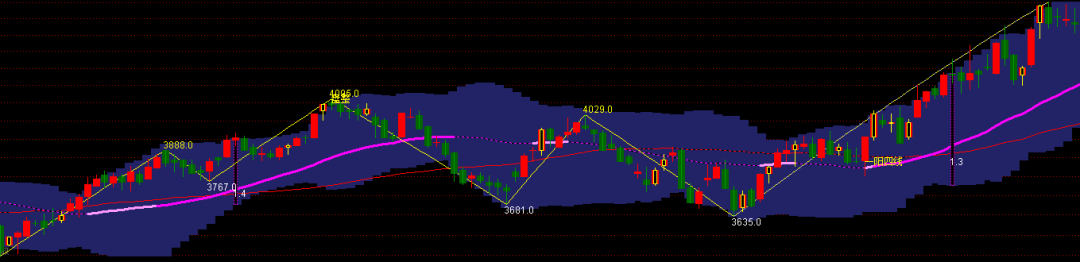

2. 乙烯指数

复合软包装常用的乙烯类产品以吹塑PE、流延CPE、PA/PE共挤膜为主,行业加工分散度很高,该类薄膜通常随乙烯(原料)指数联动性极高。

一周乙烯指数行情如下:

一周行情评述:短期探底反弹,本周涨幅:-3.5%。

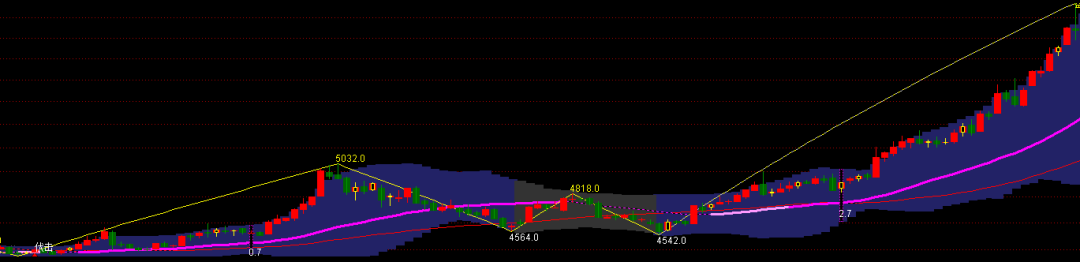

3. 丙烯指数

复合软包装常用的丙烯类产品以BOPP、CPP、VMOPP、VMCPP为主,BOPP行业加工集中较高,而CPP(含VMCPP)加工分散度很高,该类薄膜通常随丙烯(原料)指数联动性极高。

一周丙烯指数行情如下:

一周行情评述:短期探底反弹,本周涨幅:-3.45%。

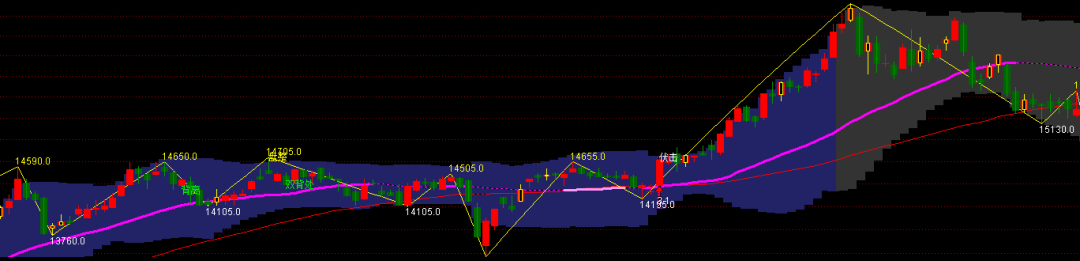

4. PVC指数

药品泡罩包装目前仍以PVC、PVDC/PVC硬片为主,行业加工分散度较高,与PVC(原料)指数联动性较高。

一周PVC指数行情如下:

一周行情评述:本周继续回落,预计下周有较弱反弹,本周涨幅:-1.75%。

5. PTA指数

复合软包装常用聚酯产品以BOPET、VMPET为主,BOPET行业加工集中度较高,与PTA(精对苯二甲酸)、乙二醇原料指数有一定联动性。

一周PTA指数行情如下:

一周乙二醇指数行情如下:

一周行情评述:PTA和乙二醇指数和在近期高位运行,本周涨幅分别是:+5.54%和+0.55%。

6. 纸浆指数

纸张行业加工分散度较高,与纸浆指数联动性较高。

一周纸浆指数行情如下:

一周行情评述:在高位运行,本周涨幅:+6.11%。受限塑令影响,纸张将续断保持高位运行。

7. 沪铝指数

复合软包装常用的软态铝箔和泡罩硬态铝箔,行业加工集中度较高,与沪铝指数联动性较高。

一周沪铝指数行情如下:

一周行情评述:继续快速回落,本周涨幅:-0.49%。

8. 其他产品,如尼龙树脂、溶剂等在国内没有相对应期货品类,但我们可以从原油指数和一些基本消息面进行判断。

关于我们

关于我们 收费标准

收费标准 法律声明

法律声明 联系我们

联系我们 会员申请

会员申请 友情链接

友情链接 行业统计报告

行业统计报告 网站使用介绍

网站使用介绍 海外资讯

海外资讯 智能化

智能化 全国走访

全国走访 微信群

微信群 原料行情

原料行情